(来源:品债论市)

核心观点

]article_adlist-->

核心观点

]article_adlist-->◾社融公布当日(2025/8/13)长债利率V型走势:盘初长债利率触及高点后在情绪修复下表现下行,资金偏松叠加股债跷跷板效应日内弱化,债市呈现回暖趋势,尾盘做多动能减弱收益率回升,而后社融数据公布,偏弱信贷仅带动长债利率小幅下行,债市整体反应有限,券商对现券转为卖出。从公布的金融数据来看,社融信贷表现背离。

◾7月金融数据社融信贷表现背离,政府部门高增而私人部门弱化,但货币端资金活化表现积极。社融增速本身在政府债融资支撑下继续冲高,信贷分项则形成拖累,居民短贷显示消费动能回落,地产成交边际下行带动中长贷走弱,企业端中长贷年内首次负增,加杠杆意愿不足;货币端M2-M1剪刀差继续收窄,显示资金活化程度提高,权益市场的情绪提振贡献较大,往后看仍有支撑。

◾于债市而言,偏弱信贷并未提振债市情绪,当前叙事可能不在债券本身,而来源于外部,中期负债压力仍在。7月下旬,权益走强提升风偏、商品交易反内卷再通胀预期,一度压制债市情绪,利率进入无明确主线的反弹修复后再度下跌,社融信贷数据的不及预期似乎也并未在利率定价中体现,当前债市或更多由预期和情绪定价。中期来看,债市负债端压力和基本面的结构性改善线索还在,建议仍以交易性思路为主。

◾风险提示:央行超预期收紧货币政策、理财大规模回表引发市场波动、机构行为大幅趋同形成正反馈、研报信息更新不及时。

一、社融增速继续冲高,政府债融资延续核心拉动

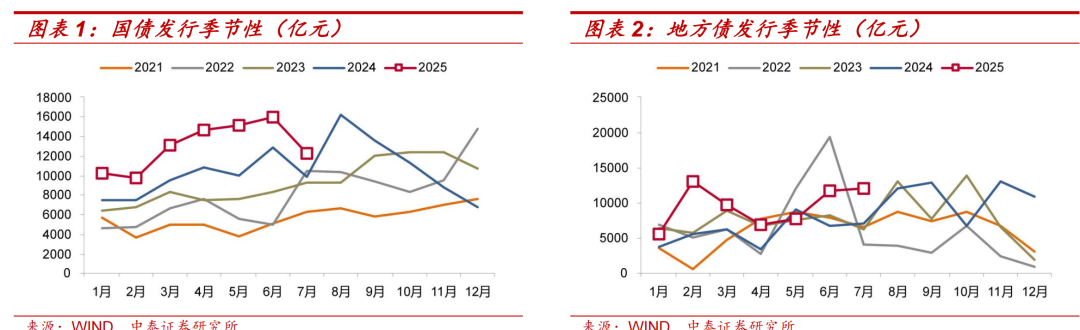

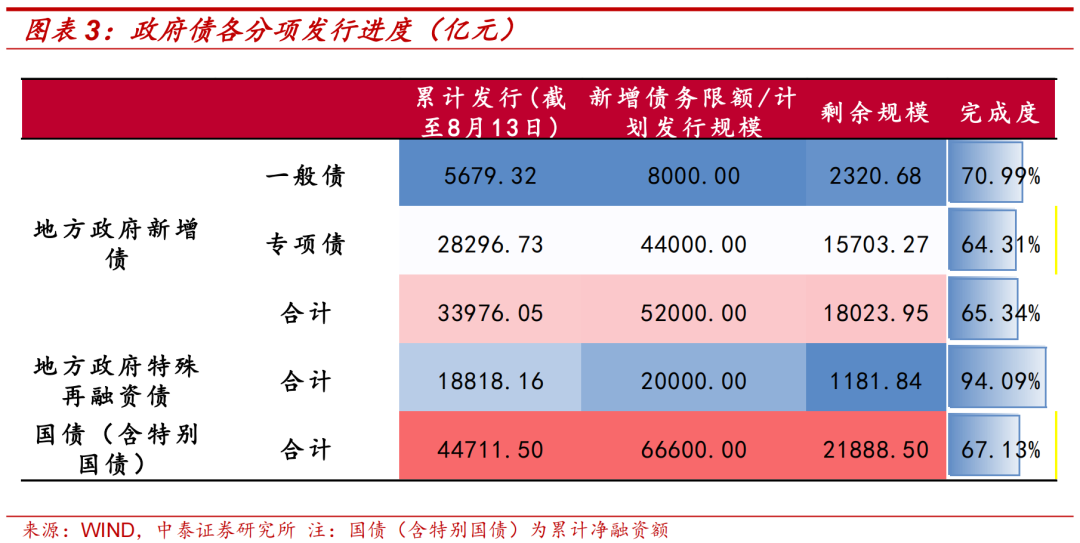

◾社融增速持续修复,政府债核心支撑属于预期之内。社融增速进一步上行至9.0%,回升至去年2月水平。结构上政府债仍然是核心拉动项,7月整体政府债融资规模不低,尽管国债发行方面较前月明显回落,但仍在季节性偏高水平。截至目前(2025/8/13),国债净融资接近4.5万亿,年内发行进度达67%,地方政府一般债发行进度超7成,专项债发行在6成以上。政府部门偏强表现,对冲私人部门贷款偏弱表现,支撑社融增速向上修复。

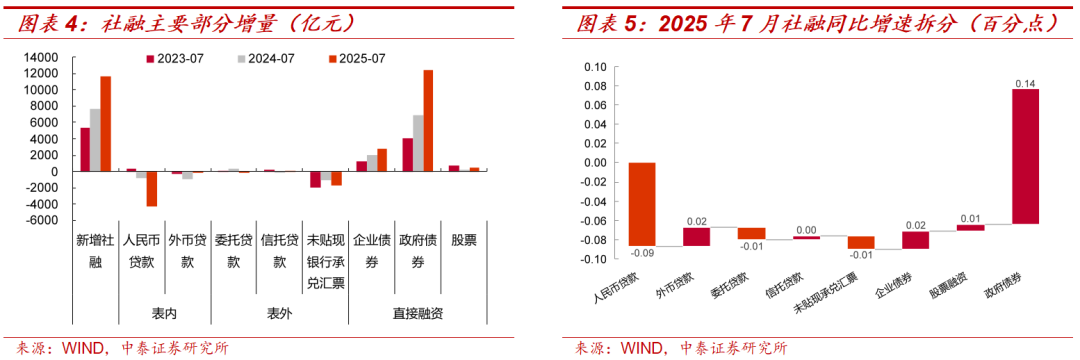

◾7月社融增速延续环比上行,但整体略低预期。7月新增社会融资规模11,600亿元,同比多增3,893亿元,同比增速为9.00%,环比上月上升0.1pct,略低于wind一致预期的9.08%。主要分项中,政府债券贡献主要拉动百分点,人民币贷款项再度转为负向拉动,成为主要拖累,具体来看:

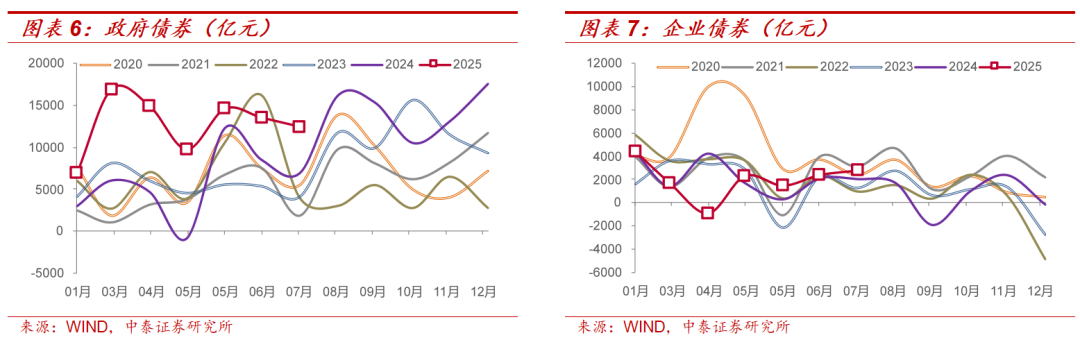

◾政府债券对冲偏弱信贷,仍是社融核心拉动。从政府债来看,7月政府债券增加12,440亿元,同比多增5,559亿元,对社融规模同比增速形成主要贡献,拉动同比增速0.14个百分点。从企业债来看,7月企业债券增加2,791亿元,同比多增755亿元,拉动社融增速0.02pct。

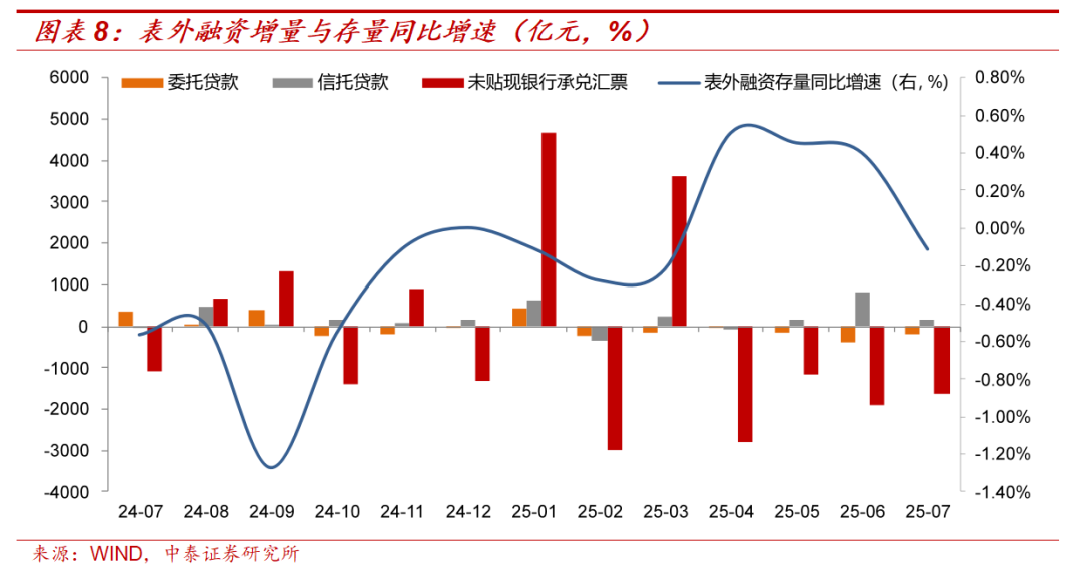

◾表外融资存量增速转负。从表外融资来看,7月表外融资存量同比增速环比进一步回落0.51pct至-0.11%;具体来看,委托贷款减少177亿元,同比多减522亿元;信托贷款增加149亿元,同比多增175亿元;未贴现银行承兑汇票减少1639亿元,同比多减564亿元。

二、信贷负增,企业居民双弱

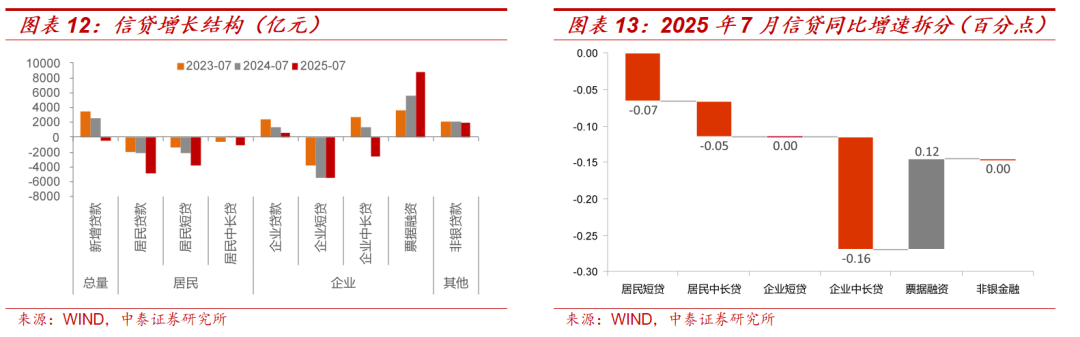

◾信贷超预期走弱,当月负增500亿元较为少见,居民表现不强,企业中长贷是主要拖累。从历史信贷走势来看,上次出现当月信贷负增要追溯到2005年7月,本次信贷走弱较为超预期。一方面,传统信贷小月本身信贷偏弱,另一方面若弱化单月波动,考虑信贷冲量的前置发力,合并两月数据平滑观察同比少增情况来看,6月和7月合计同比少增2000亿元,较5月和6月的少增2200亿元反而有收窄,但结构的弱势表现也不能忽视:

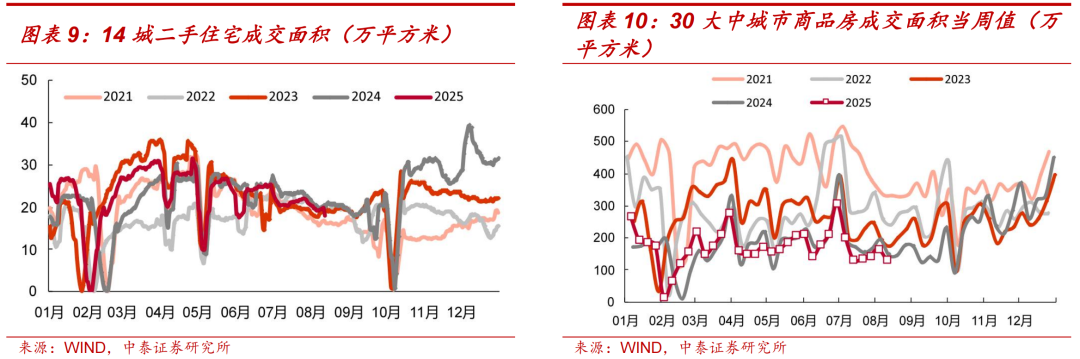

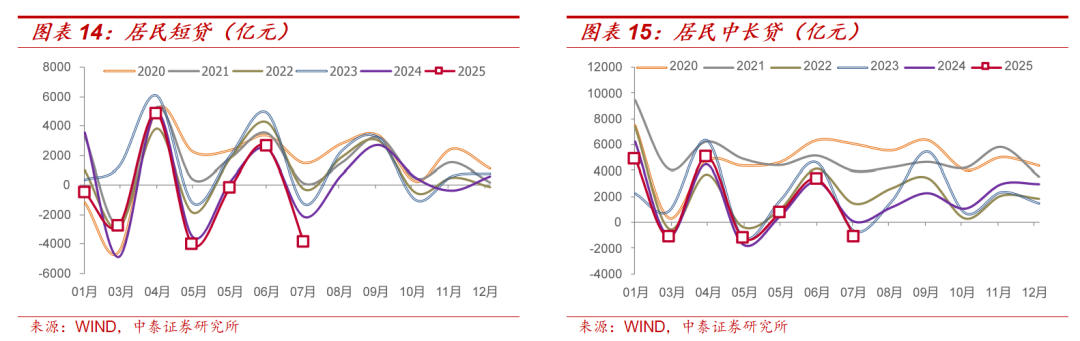

◾1)居民部门短贷、中长贷新增均位于近年季节性低位。短贷方面,消费前置发力后表现动能回落,7月居民加杠杆意愿偏弱,数据公布前《个人消费贷款财政贴息政策实施方案》出台,也旨在提振消费需求;中长贷方面,7月新房、二手房成交面积环比6月和同比去年7月均表现下行,其中新房跌幅更为明显,7月30大中城市商品房成交面积环比前月下行30.1%,较去年同期下行18.6%。

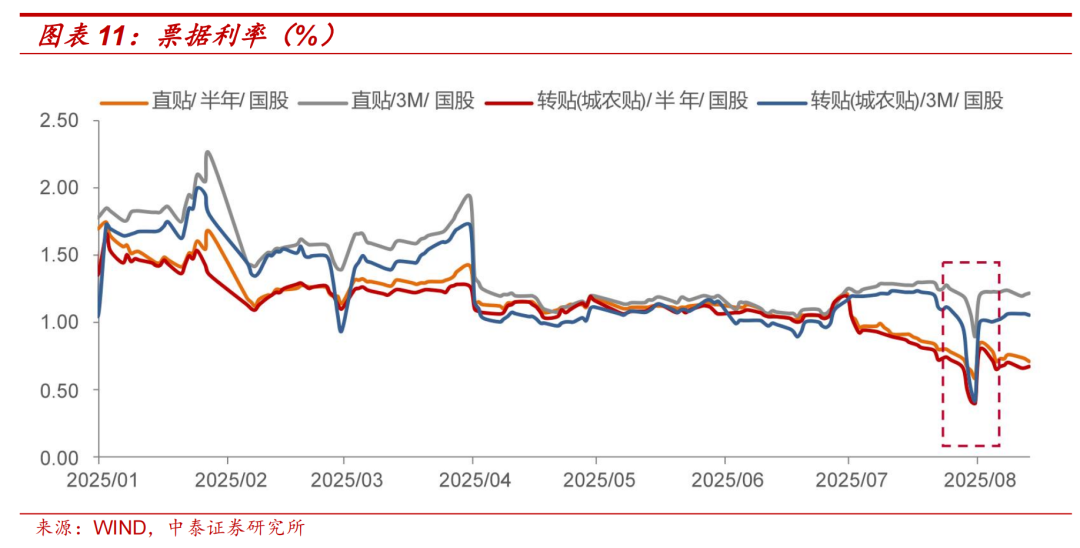

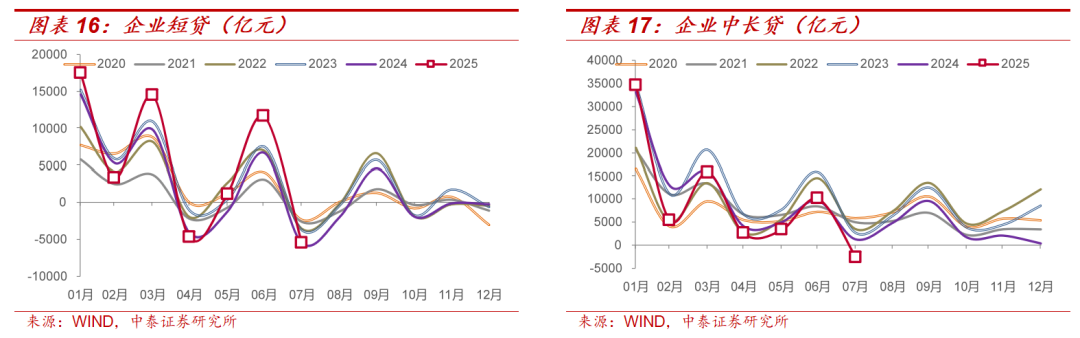

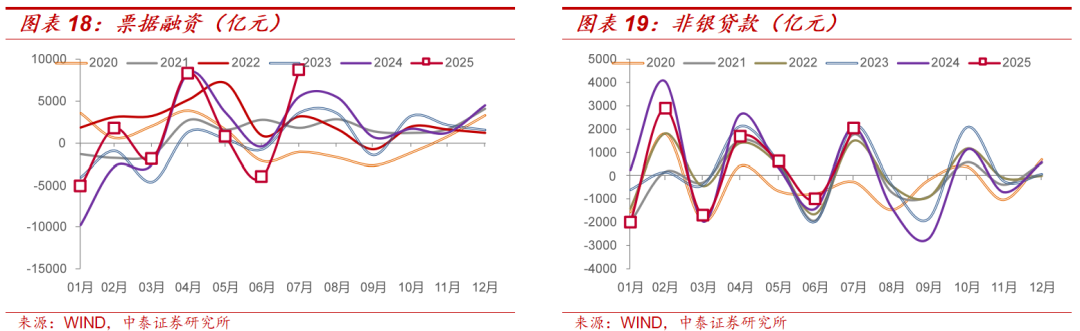

◾2)企业中长贷年内首次负增,票据融资冲量显现。企业部门中分化显著,票据融资正增,而中长贷形成主要拖累,化债影响逐步减弱的同时企业融资意愿表现偏弱,放大季节性走低程度;短贷从6月的季节性高位回落,这也与7月末票据利率快速走低相对应,信贷不足,票据融资高增。

◾7月新增人民币贷款-500亿元,同比多减3,100亿元,信贷余额同比增速较上月下降0.2pct至6.90%。各分项中,企业中长贷为主要拖累,负向拉动信贷同比增速0.16个百分点,居民短贷、中长贷均为负贡献,票据融资是主要支撑,正向拉动信贷增速0.12pct。

◾居民部门中,短贷与中长贷均表现同比多减。从居民部门来看,7月居民贷款减少4,893亿元,同比多减2,793亿元;具体来看,居民短期贷款减少3,827亿元,同比多减1,671亿元;居民中长期贷款减少1,100亿元,同比多减1,200亿元。

◾企业部门中长贷走弱,票据融资转为主要正向贡献。从企业部门来看,7月企业贷款增加600亿元,同比少增700亿元,具体来看:企业短期贷款减少5,500亿元,同比持平;企业中长期贷款减少2,600亿元,同比多减3,900亿元;票据融资增加8,711亿元,同比多增3,125亿元,形成主要正向贡献;非银贷款增加2,026亿元,同比少增31亿元。

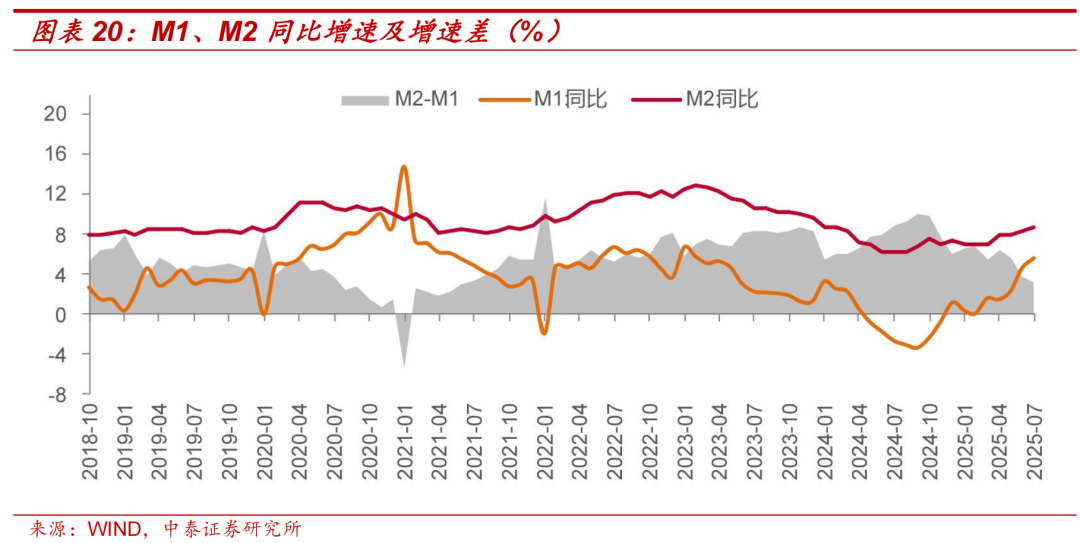

三、资金活化,M1增速进一步上行

◾M1增速进一步回升至5.60%,M2-M1增速差持续收窄。7月人民币存款增加32,100亿元,其中居民户存款增加5,000亿元,非金融企业存款减少14,591亿元,财政存款增加7,700亿元,非银存款增加21,400亿元;7月M1同比增长5.60%,高于wind一致预期的5.27%,连续8个月表现正值,M2同比增长8.80%,较上月上行0.5个百分点;7月M2-M1增速差较上月表现进一步收窄至3.20%。

◾存款活化支撑M1增速继续回升,去年低基数效应+权益市场情绪较高是主要原因。整个7月权益市场表现较好,截至7/31上证指数、沪深300较6月底涨幅达3.74%和3.54%,创业板指数更是上涨8.14%,带动存款活化,非银存款高增也能形成佐证。另一方面,政府债整体发行节奏较快也以企业活期存款形式对M1形成助力。

◾总结来看,7月金融数据社融信贷表现背离,政府部门高增而私人部门弱化,但货币端资金活化表现积极。社融增速本身在政府债融资支撑下继续冲高,信贷分项则形成拖累,居民短贷显示消费动能回落,地产成交边际下行带动中长贷走弱,企业端中长贷年内首次负增,加杠杆意愿不足;货币端M2-M1剪刀差继续收窄,显示资金活化程度提高,权益市场的情绪提振贡献较大,往后看仍有支撑。

◾于债市而言,偏弱信贷并未提振债市情绪,当前叙事可能不在债券本身,而来源于外部,中期负债压力仍在。7月下旬,权益走强提升风偏、商品交易反内卷再通胀预期,一度压制债市情绪,利率进入无明确主线的反弹修复后再度下跌,社融信贷数据的不及预期似乎也并未在利率定价中体现,当前债市或更多由预期和情绪定价。中期来看,债市负债端压力和基本面的结构性改善线索还在,建议仍以交易性思路为主。

风险提示 ]article_adlist-->央行超预期收紧货币政策、理财大规模回表引发市场波动、机构行为大幅趋同形成正反馈、研报信息更新不及时。

证券研究报告:非银存款高增,M1指示资金活化积极

对外发布时间:2025年8月14日

报告发布机构:中泰证券研究所

参与人员信息:

吕品 | SAC编号:S0740525060003 | 邮箱:lvpin@zts.com.cn

苏鸿婷 | 邮箱:suht@zts.com.cn

往期回顾 ]article_adlist-->国债期货整体减仓

转债供需格局:强赎压力测试与全年展望

基金转为主力买盘

我们来自五湖四海 | 中泰固收团队

通胀阶段性见底,仍需观察

]article_adlist--> ]article_adlist-->长按关注 品债论市

]article_adlist-->长按关注 品债论市特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

]article_adlist-->因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。 ]article_adlist-->本订阅号为中泰证券固收团队设立的。本订阅号不是中泰证券固收团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。 ]article_adlist-->本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。 ]article_adlist-->中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

七星配资-配资著名炒股配资门户-前三配资公司-在线配资平台大全提示:文章来自网络,不代表本站观点。